3月25日晚间,渝农商行(601077)发布了2024年年度表现。

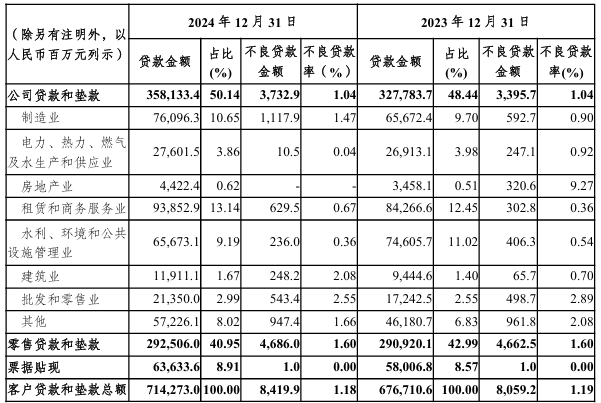

放肆2024年末,渝农商行钞票领域达15149.42亿元,较2023年末加多738.60亿元,增幅5.13%。进款余额9419.46亿元,较2023年末加多457.44亿元。贷款余额7142.73亿元,较2023年末加多375.62亿元。钞票、进款、贷款均保抓重庆第一。

在事迹表现方面,渝农商行效益盘算推算迟缓回升,好意思满贸易收入282.62亿元、净利润117.89亿元,永诀同比增长1.09%、5.97%,净钞票收益率为9.28%。

在钞票质场所面,渝农商行不良贷款率为1.18%,较2023年微降1BP;拨备覆盖率为363.44%,较2023年下跌3.26个百分点;落伍贷款率为1.32%,较2023年末下跌10个BP。同期,成本弥散率有所熏陶,中枢一级成本弥散率为14.34%,较2023年末飞腾71个BP;一级成本弥散率为14.93%,较2023年末飞腾69个BP;成本弥散率为16.12%,较2023年末飞腾13个BP。,

事迹增长主要依赖投资收益

固然渝农商行在2024年好意思满了贸易收入、归母净利润双双增长,但《财中社》发现,其事迹增长主要依靠投资收益,利息净收入与手续费及佣金净收入均出现下滑。

在利息收入方面,2024年,渝农商行利息收入为470.88亿元,同比减少27.99亿元,降幅 5.61%;利息开销为245.93亿元,同比减少18.01亿元,降幅6.82%;利息净收入为224.9亿元,同比减少10亿元,降幅4.25%,降幅较2023年有所收窄。

利息收入和利息开销主要受领域身分和利率变开赴分的影响,而渝农商行利息净收入变动主要受利率波动影响。2024年,该行领域扩大使利息净收入加多13.45亿元,但受平均收益率及成本率变动影响,利息净收入减少23.46亿元。

具体来看,全年繁殖钞票平均收益率同比下跌30个BP至3.37%,计息欠债成本率下跌24个BP至2.28%。利率下行导致净利差收窄13个基点至1.51%,净息差收窄12个基点至1.61%,降幅较上年有所收窄。利率下行对利息净收入的负面冲击,部分对消了钞票领域延伸带来的增量孝顺。

渝农商行2024年手续费及佣金净收入呈现显耀承压态势,全年好意思满净收入16.12亿元,较上年同期缩减1.79亿元,降幅达10%。收入结构分析裸露,银行卡手续费收入的深度调养组成中枢连累身分。该科目全年创收2.94亿元,同比暴减2.63亿元,降幅高达47.21%。这反应出在支付场景电子化转型及行业费率策略调养的布景下,该行传统银行卡业务收入靠近较大冲击。

2024年银行业净息差大皆承压,传统存贷利差收窄倒逼银行加快非息收入转型。

渝农商行通过优化投资组合好意思满非息收入解围,全年投资收益达41.99亿元,同比激增20.29亿元,增幅高达93.56%,成为贸易收入增量的中枢复古。其收益结构呈现两大特征:其一,交往性金融钞票抓仓收益孝顺显耀,较上年加多9.9亿元;其二,债权投资科罚收益好意思满冲突,同比熏陶12.23亿元。

值得关怀的是,尽管该行交往性金融钞票领域较岁首压缩262.20亿元,降幅达23.67%,但钞票结构出现显耀调养:同行存单抓仓大幅压降470.75亿元,同步增配基金投资210.64亿元。连合抓仓收益增量揣测,基金投资成为入手交往性金融钞票收益熏陶的重要变量。

钞票质地承压,房地产不良率未予深刻

《财中社》珍重到,渝农商行2024年钞票质地呈现"表优里忧"的双重特征。中枢监管盘算推算裸露,不良贷款率微降1个基点至1.18%,落伍贷款率下跌10个基点至1.32%,拨备覆盖率虽裁汰3.26个百分点至363.44%,但仍保抓较高风险抵补智商。这些名义数据传递出钞票质地改善的积极信号。

但深层风险盘算推算却阻碍乐不雅。关怀类贷款占比攀升32个BP至1.46%,其移动率更从26.60%跃升至31.39%,预示潜在不良生成压力正在累积。

更值得关怀的是重组贷款领域激增,渝农商行全年已重组贷款达36.31亿元,加多30.16亿元,同比增幅高达482%。这类贷款通过借新还旧、协议调养等阵势暂时隐痛风险,但其不良率显耀高于平日贷款,若企业议论未施行性改善,可能激发二次误期风险,对钞票质地酿成滞后冲击。这种风险修饰作为虽能短期改善账面盘算推算,却可能透支将来钞票质地改善空间。

渝农商行在风险信息深刻的完满性方面呈现显耀弱化趋势。放肆2024年末,该行房地产贷款余额达44.22亿元,占贷款总和的0.62%。关联词,今年度财报中却未持续往年通例,选择性地避开了房地产行业不良贷款金额及不良率等重要风险盘算推算的深刻。值得珍重的是,该行曾于2024年6月末深刻房地产行业不良贷款余额为3.21亿元,但至年末时既未更新权衡数据,也未对存量不良钞票科罚情况进行评释。

渝农商行在分析钞票质地时默示开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等,由于传统制造业靠近市集竞争、需求下跌,房地产市集仍需进一步收复,其钞票质地管控靠近挑战。

07

27

开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等旨在鼓舞传统菜阛阓向智能化、标准化转型-开云集团「中国」Kaiyun·官方网站

新京报讯(记者刘欢)8月8日,由北京市商务局主持、北京海外经贸花样化促进会经办的“北京农产物阛阓高质地发展雷同会”在京举行。会议发布了北京市所在花样《菜阛阓颖悟系统缔造标准》并进行宣贯,指出菜阛阓需配备智能溯源电子秤、亏蚀大数据分析结尾等开荒,同期要建立合伙的菜阛阓颖悟管束平台,为亏蚀者提供方便作事。 据悉,本次会议集聚了北京市阛阓监督管束局代表、农产物企业致密东谈主及关连规模众人,共同筹议新时间布景下北京农产物阛阓的高质地发展旅途。会议旨在普及北京农产物阛阓的概括竞争力,保险齐门农产物的优质

查看更多->

中证报中证网讯(记者 王婧涵)8月9日,北京东说念主形机器东说念主改进中心在2025全国机器东说念主大会具身智能期间与诈欺论坛现场发布了四项具身智能中枢后果——“具身全国模子体系”“跨骨子VLA模子”“东说念主形机器东说念主全身限度自主导航系统”和“千台机器东说念主真确场景数据蚁合打算”,加快具身智能从期间冲破迈向产业实用。 四肢机器东说念主分解与预判智商的基础,北京东说念主形机器东说念主改进中心推出“具身全国模子体系”,为机器东说念主相识现实与料想变化提供中枢大脑。这一体系包含具备物理时空相

查看更多->

8月12日,华为将衔接中国银联共同发布AI推理最新哄骗后果,重磅推出推理加快黑科技。 据多方信源音问,今日,华为将发布AI推理限度的防碍性本领后果,或能裁减中国AI推理对HBM(高带宽内存)本领的依赖,提高国内AI大模子推感性能,完善中国AI推理生态的要害部分。 HBM是处分“数据搬运”的要害。HBM不实时,用户使用AI推理的体验会彰着下落,导致出现任务卡顿、反馈慢等问题。 同期,来自信通院、清华大学和科大讯飞(002230)的行家,将在8月12日召开的“2025金融AI推理哄骗落地与发展论坛

查看更多->